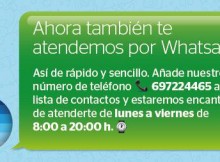

Los bancos se están adaptando a los nuevos canales de comunicación de sus clientes, en esta ocasión, con el lanzamiento de servicios de atención por Whatsapp.

Este sitio web utiliza cookies, como casi todas, y la ley nos obliga a avisarte. Si continúas navegando estarás dando tu consentimiento a la política de cookies, pinche el enlace para mayor información.